- 公开信息披露 |

- 消费者权益保护专线:4006-11-7777 |

- 联系我们 |

- 党委举报邮箱

保额会“长大” 的达尔文1号——复星联合优选重疾险

发布日期:2018-08-10

就像达尔文的“进化论”一样,复星联合健康保险协同慧择网独家开发的达尔文1号,即复星联合优选重大疾病保险(A款),是一款保额会“长大”、“进化”的重大疾病保险。

这是一款由我司推出的纯消费型重疾险,是一款轻症理赔后重疾保额“会长大”的产品。

在各有千秋的重疾消费市场上,它是如何抢占C位,它能给我们带来什么样的惊喜?

让小编和您一起揭开神秘面纱:

一、 产品形态

产品名称:达尔文1号——复星联合优选重大疾病保险

承保年龄:30天-50周岁

保障期间:60岁、70岁、终身

交费期限:5/10/15/20/30年交

等待期:180天

犹豫期:15天

1、 保障内容

(1)80种重大疾病,赔付100%基本保额的基本重大疾病保险金。

80周岁前,每赔付一次轻症保险金,额外重大疾病保险金按基本保额10%递增,最高增加30%基本保额。

(2)35种轻症疾病:赔付3次,每次赔付基本保额的25%。最高赔付基本保额的75%。

疾病无分组,基本覆盖了理赔率最高发的轻症。

(3)轻症豁免保费:发生轻症,豁免后续全部未交保费,重症保障继续有效

(4)投保人豁免(可选):若投、被保人为夫妻关系或被保险人为投保人的子女、父母,可附加投保人身故、重疾、轻症、失能保费豁免

2、 最高保额

0-5周岁:30万

6-40周岁:50万

41-45周岁:40万

46-50周岁:30万

二、 产品优势

1、 为“轻症”买单,重疾保额可提升30%

公司首次在互联网销售的重疾险中加入“轻症赔付后重疾保额递增”责任【划重点哦】:得一次轻症后,重疾保额将增加10%的基本保额,最高提升30%的基本保额。

单纯的轻症赔付,几万块钱就可以治愈,这些都是小问题,但潜在的隐性风险是,轻症不“轻”。

达尔文1号(复星联合优选重大疾病保险(A款))通过“轻症赔付后重疾保额递增”的创新优势,相当于为“轻症”买单,保险公司对于罹患轻症的用户以标准健康体承保,还额外增加了保额,为他们再治疗和康复提供更充裕的资金。

举个例子

陈先生在30岁的时候投保了达尔文1号重疾险,重疾保额50万,轻症保额12.5万。陈先生在45岁的时候不幸烧伤,50岁的时候不幸罹患轻症疾病中的“轻微脑中风”,60岁确诊重大疾病中的“脑中风后遗症”。前两次轻症疾病每次可以获赔12.5万元,最后一次重疾可以最高获赔:

50*(100%+10%+10%)=60万元。

【划重点哦】最最重要的是,达到保额递增的要求门槛并不高。

(1)轻症赔付不分组(如果轻症分组,有一种疾病赔付了,该疾病同一组其他病种保障都会失效)

(2)两次轻症理赔无时间限制,这也意味着,后续理赔能拿到重疾保额提升的几率大大增加。

(3)保险期间放宽到80周岁,大家都知道——年纪越大,重疾风险越高!

不得不说,这款产品每处的细节都充满了对“大病关怀”的人性化设计,诚意有三层楼那么高。

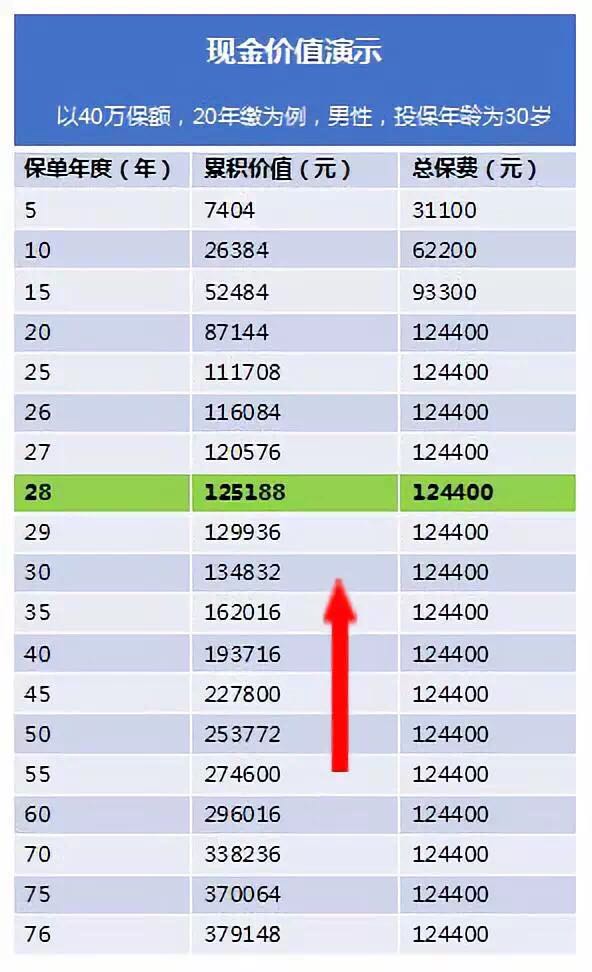

2、 消费型的价格 返还型的现金价值

现金价值,就是您要跟保险公司解约时,保险公司能够退还给您的那部分金额。

很多人担心如果中途退保或者身故后交的保费打水漂了,达尔文1号不仅改变目前纯消费型重疾的“弱点”,将身故退还现金价值直接写入保险责任中。

举个例子

以30岁男,交20年,保额40万,保终身为例,客户该保单的现金价值曲线是一直递增不断接近保额的,在57岁时,客户该保单的现金价值开始超过累积保费且一路增长往保额靠近。

3、 豁免功能

豁免功能可以说是公司继复星联合康乐系列延续的另外一个独特优势,除了针对被保险人有轻症豁免,当投保人发生重疾、轻症、失能、身故,导致保费续费困难,被保险人还能继续拥有合同规定的保障。这对于被保险人是种双重保护。

举个例子

张女士作为投保人给他的丈夫王先生买了缴费20年,50万保额的达尔文1号,附加险选了“夫妻互保”条款(投保人保费豁免)。

5年以后,张女士身患合同规定的轻症“不典型心肌梗塞”,公司根据合同规定,豁免了丈夫王先生剩下15年的保费,保障继续有效。

这样看来,“投保人保费豁免”附加险把保险爱与责任的含义体现的淋漓尽致。如果父母给自己的孩子买重疾险,也强烈标配此功能。

4、 智能核保

很多人都是成家立业才开始买保险的,所以这个时候很难避免有一些小毛病,就拿常见的甲状腺结节为例,很多人没办法线上投保。这种情况下可以通过智能核保,就可以第一时间的获得核保结论,并且快速完成投保,不仅方便快捷,而且也不会因为被“拒保”留下不良的记录。

5、 保障至60岁/70岁/终身 灵活选择

这款产品提供定期和终身版本自由选择,定期可选保障至60岁或者70岁,如果预算有限,可以选择保障到刚好退休的年龄。这相当于给了事业刚刚起步,且具有充足风险意识的年轻人们一个选择的空间,可以说十分良心了。因为这样杠杆率更高,每次缴费压力更小。

三、 适合人群

既然一出道就是C位,那么在这么庞大的消费型重疾险舞台上,这款产品究竟适合什么人群呢?

1、 身体有小毛病的人:健康告知较为严格的产品可能都没有办法购买,那么达尔文1号拥有智能核保,可以考虑。

2、 预算严重不足的人:可以选30年缴费,这样保费就更加便宜,杠杆率更高,每次缴费压力更小。其次保障期限可以选保到70岁或80岁,以最高限度提升“当下充足”的高保额原则。

3、 比较注重保障的人:因为通常身患轻症之后患重疾的风险会急剧增加,所以重疾保额不降反增其实是很好的设计,所以想要保障更好的朋友,可以考虑达尔文1号。

您的选择,狠准

判断一款重疾险好坏的最重要标准,就是能不能花到最少的钱,获得最大的回报和保障。

把保障做全,将保额做高,聚焦在重疾的治疗成本上,独具创新的“保额增长功能”让这份保障实用性大大增强。

并且将费率做到最超值,用消费型的价格,供完把钱拿回来,保费还增值上涨,这就是达尔文1号挑战重疾险极限的新进化,综合判断下来,选择这款产品,小编觉得就是"狠准“!

人生的每个阶段都肩负着不同的责任,努力生活的同时,唯一让我们不轻言放弃的是梦想的坚持与对爱的守护。

达尔文1号,重疾险的进化者,让安全感更踏实,让奋力前行更从容。

版权所有 © 复星联合健康保险股份有限公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © FOSUN UNITED HEALTH INSURANCE CO., LTD All Rights Reserved

该网站已支持IPV6